個人事業主として事業をやっていく中で、車を使うことってよくありますよね。

開業した年の記帳業務で、特に忘れてはならないのは車の固定資産登録です。

その都度費用が発生するようなガソリン代、駐車場代、自動車税、自動車保険料、修理代などは頭に浮かびやすいんですが、肝心の車の減価償却を忘れてしまうことがあります。

事業を開始する前に購入した車だと特に忘れがちだったり、関係ないと思い込んでいたりします。

購入したのが開業前だからといって、諦める必要はありませんよ。

ここでは、開業前に購入した車の処理について、詳しく説明していきます。

経費にできる基準は事業に使っているかどうか

事業の経費にできるかどうかは、事業に使っているかどうかが問題です。

自家用車を事業に多少なりとも使っていれば、経費に計上することができます。

もちろん、プライベートで使用している分があれば全額を事業の経費にはできませんが。。

事業を始める前に買った自家用車でも、開業してから事業にも使うようになったのなら経費におりこみましょう。

車を購入してから開業までにどのくらい価値が減ったか

開業前に買っている車の場合、開業後に車を購入した時と比べて固定資産として登録するのがちょっとややこしくなります。

買ってからしばらくはプライベートにしか使っていなかったわけなので、その分を考慮する必要があるんです。

通常であれば購入した金額から減価償却していきますが、車を購入してから事業に使うようになるまでの期間で、確実に価値は減っています。

まずその金額を算出します。

【A】耐用年数を算出

普通自動車の耐用年数は6年、軽自動車は4年です。

これを1.5倍します。

つまり、普通自動車は9年、軽自動車は6年になります。

それ以外の資産で、耐用年数を1.5倍した結果、小数点以下が発生するようであれば切り捨てます。

【B】購入してから事業に使うようになるまでの期間を算出

一年に満たない端数は、6ヵ月以上の場合は1年として扱い、6ヵ月未満の場合は切り捨てます。

例えば、3年5ヵ月なら「3年」、5年6ヵ月なら「6年」として換算します。

【C】車の取得価額

車の取得価額は、簡単に言えば購入金額ですね。

購入金額全てひっくるめて取得価額にしても構いませんし、車両本体価格と附属品のみを取得価額としても構いません。

ただ一貫性は必要になってくるので、今後車を買い替えたり追加で購入した場合にも同様の処理をするようにしましょう。

一般的には、車両本体価格と附属品のみを取得価額にして、それ以外の税金や保険料などの諸費用は購入したタイミングでまとめて経費にしてしまうことが多いです。

【D】購入してから事業に使うようになるまでの減価分を算出

旧定額法で【A】で算出した耐用年数に対応する償却率を使って、購入してからの減価分を算出する。

【A】で算出した耐用年数は、普通自動車が9年なので償却率は0.111、軽自動車は6年なので償却率は0.166になります。

計算式は、【C】取得価額 × 90% × 【A】に対応する旧定額法の償却率 × 【B】の年数 で求めます。

車の固定資産登録をしよう

次に、開業した年に開業前に購入した車について固定資産台帳に登録しましょう。

取得年月日は、「事業に使うようになった日」ではなく「車を購入した日」なので間違えないように。

【E】事業に使い始めた時点の車の価値を算出

先ほど車の減価分が分かりましたので、開業時における車の価値を算出します。

【C】取得価額 - 【D】購入してからの減価分 = 期首帳簿価額(未償却残高相当額)

【F】開業した年の償却額を算出

開業した年の償却額を求めるためには、耐用年数、償却率、使用月数が必要です。

【ⅰ】耐用年数

新車の場合【A】でも触れたように普通自動車の耐用年数は6年、軽自動車は4年です。

中古車の場合は、次のように計算します。

- 耐用年数よりも経過した年数が短い ⇒(耐用年数 - 経過した年数) + 経過した年数 × 20%

- 耐用年数よりも経過した年数が長い ⇒ 耐用年数 × 20%

この計算の結果、小数点以下は切り捨て、2年未満の場合には2年扱いにします。

例えば、計算結果が4.8年なら「4年」、1.3年なら「2年」になります。

また、経過した年数は「新車登録された日から中古で購入した日までの年数」で、「購入した日から事業に使うようになった日」までの期間は含みません。

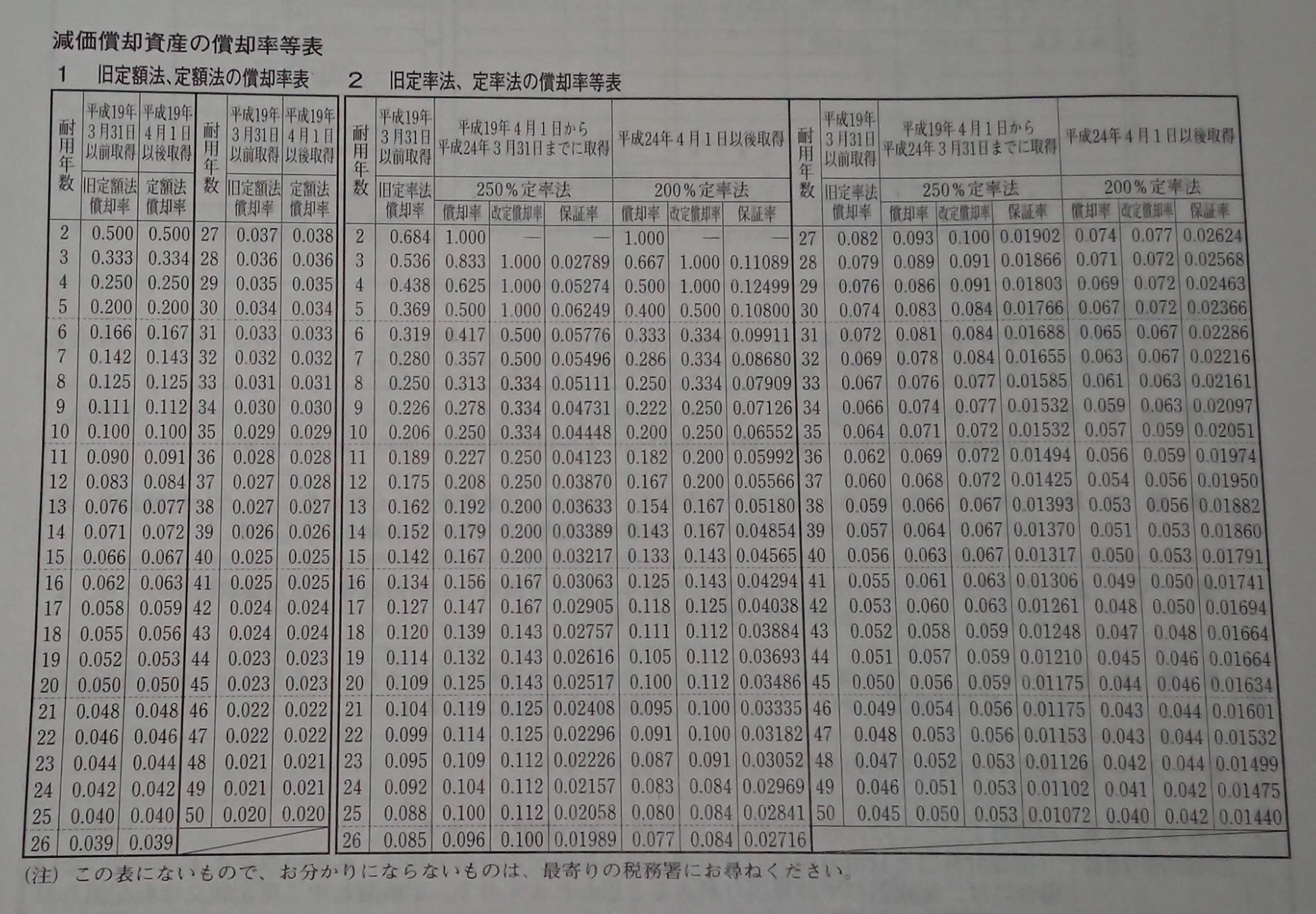

【ⅱ】償却率

償却方法には、定額法と定率法があります。

基本的には個人事業主の場合、税務署に所定の届出書(所得税の減価償却資産の償却方法の届出書)を提出していない限りは「定額法」になります。

よっぽどないとは思いますが、車を購入した日が平成19年3月31日以前だと旧定額法か旧定率法で償却することになります。

ただそこまで月日が経過していると、もはや固定資産に登録する必要はありませんね。。

また、定率法の場合、車を購入した日が平成19年4月1日から平成24年3月31日と平成24年4月1日以降でも償却率が違うので注意が必要です。

例えば定額法の場合、普通自動車の耐用年数が6年なので償却率は0.167、軽自動車は4年なので償却率は0.250になります。

それぞれの償却率は、下の償却率表を参照してください。

引用元:国税庁 「平成30年分青色申告決算書(一般用)の書き方」

【Ⅲ】使用月数

開業日が1月なら特に気にすることはないですが、年の途中に開業した場合には注意しましょう。

例えば4月に開業したのであれば、使用月数は9カ月ということになります。

では、実際に開業した年の償却額を次の計算式で求めましょう。

- 定額法の場合:【C】取得価額 × 【ⅱ】償却率 × 【Ⅲ】使用月数/12

- 定率法の場合:【E】期首帳簿価額 × 【ⅱ】償却率 × 【Ⅲ】使用月数/12

実際に例を使って具体的にイメージしてみよう

例題

個人事業主として、平成30年6月1日から事業を開業した。

平成28年10月1日に150万で購入した中古の普通自動車を事業用に使うことにした。(新車登録は平成26年3月1日)

特に償却方法の届け出はしていない。

計算

【A】耐用年数×1.5 ⇒ 普通自動車 6年×1.5=9年

【B】購入してから事業に使うようになるまでの期間 ⇒ 平成28年10月1日から平成30年6月1日の1年8ヵ月なので「2年」

【C】取得価額 ⇒ 150万円

【D】購入してから事業に使うようになるまでの減価分

⇒【C】取得価額 × 90% × 【A】に対応する旧定額法の償却率 × 【B】の年数

⇒ 1,500,000 × 90% × 0.111 × 2 = 299,700

【E】期首帳簿価額(未償却残高相当額)

⇒【C】取得価額 - 【D】購入してからの減価分

⇒ 1,500,000 - 299,700 = 1,200,300

【ⅰ】中古車の耐用年数

⇒ 耐用年数よりも経過した年数が短い:(耐用年数 - 経過した年数) + 経過した年数 × 20%

⇒{(6×12ヵ月)- 31ヵ月}+ 31ヵ月 × 20% = 47.2ヵ月(3.9年)⇒ 「3年」

※経過した年数 ⇒ 平成26年3月1日から平成28年10月1日なので、2年7ヵ月(31ヵ月)

【ⅱ】償却率 ⇒ 【ⅰ】中古車の耐用年数 3年 の定額法の償却率は「0.334」

【Ⅲ】使用月数 ⇒ 平成30年6月1日から平成30年12月31日なので、7ヵ月

【F】開業した年の償却額 ⇒ 届け出をしていないので定額法を採用

⇒ 【C】取得価額 × 【ⅱ】償却率 × 【Ⅲ】使用月数/12

⇒ 1,500,000 × 0.334 × 7/12 = 292,250

中古車を例にしたので少し複雑になってしまいましたが、このケースでは30万弱を経費にすることができます。

もちろんプライベートでも使用している場合には、事業との比率で按分してくださいね。

事業で使っているなら経費に織り込もう

ここまで、延々と開業前に購入した車の経費の処理の仕方を説明してきました。

自分にはムリとか多少面倒に感じたとしても、事業で使っているなら経費に織り込むべきですよ。

会計ソフトを使うと、各項目をきちんと入力すれば開業した年の償却額を自動で計算してくれますので、自分で計算した結果と答えあわせができます。

また、税務署や税理士に無料で相談もできますので、不安であれば問い合わせてもいいですね。

開業した年に少しの手間を惜しまなければ、それ以降数年は一定の経費を計上することができます。

購入してからどのくらい経過しているか、購入金額、プライベートと事業の使用割合との兼ね合いでも金額はだいぶ変わってきますが、ぜひ検討してみてはいかがでしょうか。